若い女性からの問い合わせが急増 最近、自分よりも年齢が若い女性から貯蓄型生命保険に関する問い合わせを受けるケースが増えています。

結婚する男女が減った影響か、結婚しても働き盛りの男性の年収が下降線をたどっている影響か、自分の身は自分で守ると考えているからか、真偽は定かではありませんが、女性からの問い合わせはやはり嬉しいものです。

ある女性から「月1万円ぐらいでできる手軽な貯蓄保険はありませんか?」と聞かれたので、仮にその方の年齢を30歳&非喫煙者と仮定して、保険料が月1万円程度の貯蓄保険プランを紹介させていただきます。

月1万円の貯蓄型生命保険プラン 本プランはカナダ系大手生命保険S社が提供する貯蓄型生命保険プランで、保険料を高格付け債券を中心に運用し、将来的には支払った保険料以上の返戻金または保険金が得られるプランです。

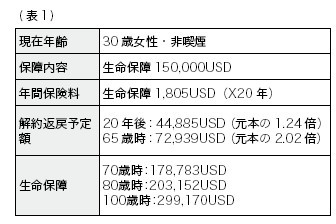

まず、15万米ドルの生命保障が付くプラン

(表1)をご参照ください。

年間保険料は1805米ドル(約14万円)なので、毎月1万2千円ほどの貯金が必要になります。保険料の支払い期間は20年間で、それ以降は解約返戻金を一時金もしくは配当収入で受け取るかを選択できます。

例えば、65歳から解約返戻金を毎年配当で受け取る場合、その後の運用利回りが年利平均5%と仮定すると、毎年4575米ドルをご自身の個人年金として最長100歳まで受け取り続られます。解約しなければ、100歳まで保障が続くプランなので、100歳まで長生きすれば、最終的に29万9170米ドル(元本の8・29倍)の長寿祝い金を受け取ることができます。

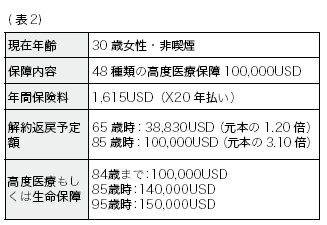

月1万円の高度医療保障プラン 次に、三大成人病を含む48種類の高度医療保障に対して10万米ドルの保障が付くプラン

(表2)をご参照ください。年間保険料は1615米ドル(約13万円)なので、毎月1万円ぐらいの貯金が必要になります。

このプランも65歳以降、支払った保険料以上の解約返戻金がありますが、大きな病気・ケガに備え、85歳までは解約しないほうが有利です。85歳以降は10万米ドル(元本の3・10倍)以上の解約返戻金を受け取れるので、老人ホーム費用やお葬式代として遺言に残しておくことも可能です。

他にも毎月1万円からできる手頃な貯蓄保険があるので、女性の方でもお気軽にご相談ください。

<今月のマネーの教訓>香港の貯蓄型生命保険は毎月1万円のコツコツ積立型で、貯蓄と保障を兼ね備えたプランの提案も可能。気軽に問い合わせてみよう。

<筆者>

木津英隆:

謙信アセットコンサルティング(香港)代表取締役。香港在住歴9年の資産運用コンサルタント。特に将来的な年金・保険・教育費対策プランニングを得意とする