最近、お問い合わせが増えてきたオフショア運用を活用した相続・贈与対策ですが、香港の保険商品を利用して、日本の相続税負担を減らすことのできる運用プランを2つ、考えてみました。いずれもUSD建てプランですが、1USD=100円と仮定して説明させて頂きます。

不動産相続税と保険金を相殺する仕組みを作るには? 最初に紹介させて頂くのは、将来的に親から不動産を相続する予定のある方向けのプランとなります。

仮に現在保有する不動産の価値が2億円である場合、約20%が課税対象となり、不動産をそのまま相続するためには約4000万円の相続税を現金で納めなければなりません。そんな現金はとても用意できないという方は、親が元気なうちに貯蓄保険に入ってもらい、相続税と保険金が相殺される仕組みにしておきましょう。

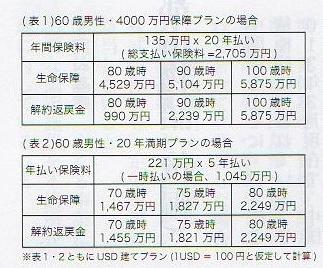

仮に60歳の父親が、2億円の資産価値がある不動産を保有している場合、父親名義で(表1)のような貯蓄保険に加入してもらうと良いと思います。保険料を支払っている間に父親が亡くなられても、基本保障額4000万円以上の保険金が支給されます。保障は100歳まで続くので、父親が長生きをしてくれれば、100歳時点で5875万円の生存ボーナスが支給され、相続税を支払ってもお釣りが来る計算です。

流動資産の相続税を運用益や保険金で賄う仕組みを作るには? 次に紹介させて頂くのは、個人年金プランを活用した相続対策となります。国税庁のタックスアンサーによると、遺産に係る基礎控除額は、5000万円+1000万円x法定相続人の数となります。

配偶者と子供2人がいる場合は、法定相続人が3名いるので、8000万円までの金融資産の相続が非課税となります。仮に、現在60歳の男性が1億8000万円の流動資産を保有、配偶者と子供2人がいる場合、上記の基礎控除額8000万円を除いた1億円が相続税の対象となります。父親が亡くなったとき、3名の法定相続人が支払う相続税は1450万円となります。

資産を相続するのをただ待っているだけでは、相続時に資産価値の目減りは避けられませんが、例えば、現在60歳の男性に、(表2)のような個人年金プランにご加入頂くと、10年後から1450万円以上の解約返戻金もしくは保険金を受け取ることができるため、相続時に発生する税金を、運用益もしくは保険金で賄うことが可能となります。父親が80歳まで元気でいてくれれば、2249万円の満期返戻金を受け取ることができるため、1450万円の相続税を支払っても、お釣りが来る計算です。

いずれにしても、父親に元気で長生きしてもらうことが、相続税の負担を減らすうえで効果的です。そういうわけで、皆様のお父さんをいたわりましょう!

<筆者>

木津英隆/謙信アセットコンサルティング(香港)代表取締役。香港在住歴10年の資産運用コンサルタント。ロイター通信、米系格付け会社S&Pを経て、2009年より現職。特に将来的な年金・保険・教育費対策プランニングを得意とする。Email: info@kenshin.com.hk