中国の外貨管理制度は非常に煩雑で、理解しにくいものとよく言われております。ここで、中国の外貨管理制度の概要および中国法人のリスクについて簡潔に紹介します。

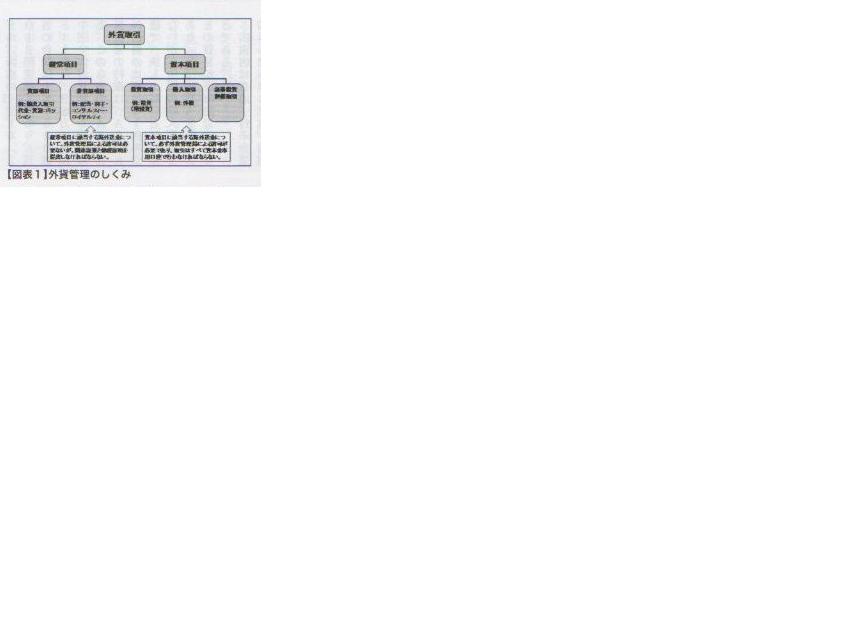

①人民元と外貨の自由な交換は不可能 中国では、人民元を外貨に自由に交換することはできません。外貨を必要とする、または外貨を人民元に交換する際には、外貨管理局などの機関に届出・申請するする必要があります。所轄機関は取引の性質に応じて必要な資料提示を要求し、「経常項目」または「資本項目」に該当するかを判断したうえで、送金を認めることになります。「経常項目」および「資本項目」の例示については、【図表1】をご参照ください。

②忘れがちな「核銷」とは? 「核銷」とは消し込みを意味します。輸出入取引に関わる「核銷」とは、物の流れと資金の流れを逐一照合・管理をするために、税関の輸出入記録と銀行の外貨入出金を突合せ、消し込みをする制度です。即ち、会社の貿易取引に関わる外貨建債権債務は、会計帳簿との照合はもちろん、税関および銀行にも記録されているため、定期的な「核銷」手続きが求められます。また、輸出入通関金額と外貨回収・支払の差額が生じた場合、差額「核銷」手続を行う必要があります。しかし、その点が認識されていることは稀で、調査が入った際に金額が合わず、罰金を支払うことになるケースも多く見受けられます。

③「外債登記」制度の違反 貿易取引などの「経常項目」だけでなく、借入などの「資本項目」でも、コンプライアンス問題は見受けられます。例えば、「外債登記」制度の違反が挙げられます。外債とは、外国法人または非居住者からの借り入れる外貨建ての債務を言います。

「外債管理弁法」により、企業は外債に対して関連規定に従い、外貨管理機構にて外債登記をしなければならないと明記しています。つまり、外債登記されていない借入金は、返済するための海外送金はできません。また、登記された借入金の入金および返済はすべて「外債口座」と呼ばれる専用の銀行口座で行う必要があります。

次回は税務リスクについて解説します。お見逃しなく!

<筆者>

白方敦子/❖しらかた・あつこ/上海留学後、日本国内会計事務所を経て、2012年2月よりグラント・ソントン太陽ASG税理士法人に勤務。中国進出企業のコンサルティング業務等に従事する。